|

3994| 14

|

[其它] 三马大战互联网金融:平安壹钱包来啦!|自动提醒阅读字号:

|

| ||

|

人生满希望

T700: i7-1195G7, 64GB RAM, 1T M.2+2T HDD, 15in UXGA(1600x1200) LED | X62s: i7-5600u, 32GB RAM, 128GB mSATA, 12.1in SXGA+ AFFS LCD X2100: i7-10710u, 32GB RAM, 512GB M.2, 13in WQXGA LCD(3000x2000) | T70: Xeon(R)E3-1505L, 32GB RAM, 512GB M2+ 2TB HDDx2(Raid1) |

||

| ||

|

手机卡交流qq群739432372

|

||

| ||

| ||

|

2016 X1 Carbon i7-6600u,16G,512G-PCIe,OLED触摸屏

|

||

| |||

|

手机卡交流qq群739432372

|

|||

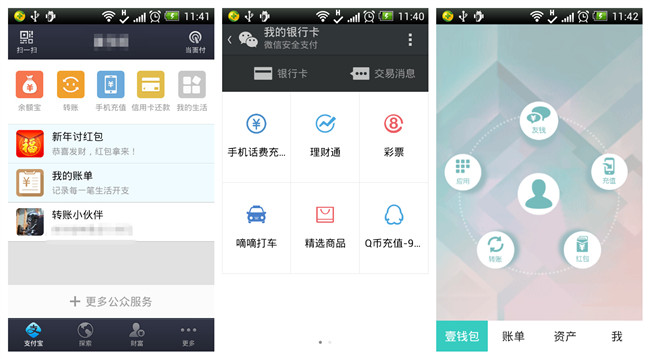

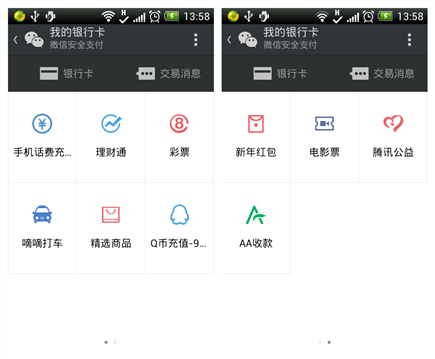

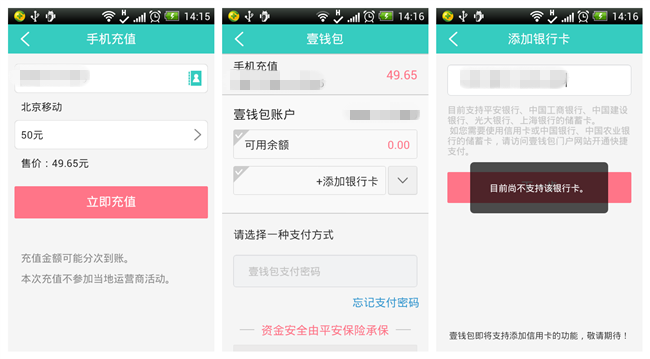

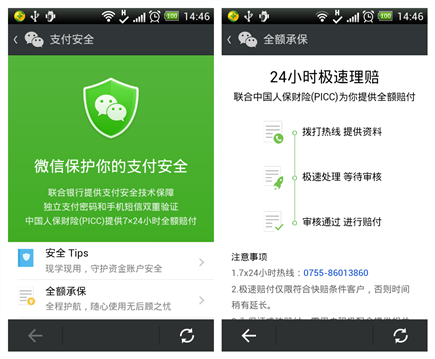

支付宝、微信支付、壹钱包对比

| ||

|

手机卡交流qq群739432372

|

||

| ||

|

T43 2668NH1 --->T430 2347AE8

|

||

注册平安陆金所享8.4%以上年化利率 被指夸大收益

| ||

|

手机卡交流qq群739432372

|

||

怎么看待平安陆金所稳盈-安e贷8.4%的收益?

| ||

|

手机卡交流qq群739432372

|

||

| ||

| ||

| ||

| ||

|

To be without some of the things you want is an indispensable part of happiness.

|

||

| ||

回复 #1 HOPE 的帖子

| ||

Powered by Discuz! X3.5 © 2001-2023 Comsenz Inc

GMT+8, 2025-3-6 23:03 , Processed in 0.142109 second(s), 47 queries , Gzip On, OPcache On.

狗仔卡

狗仔卡 离线

离线

提升卡

提升卡 置顶卡

置顶卡 变色卡

变色卡